Dans un cabinet de courtage, le problème est rarement l’absence totale de documents. Le problème est leur état : des fichiers envoyés en une fois, des intitulés ambigus, des scans sans texte exploitable, plusieurs périodes de revenus, des informations répétées et parfois contradictoires. Une liste de pièces reçues peut donc donner une fausse impression de complétude.

Ce test terrain a servi à répondre à une question simple : comment transformer un ensemble de 36 pièces en un dossier que le courtier peut réellement comprendre, vérifier et présenter ? La réponse n’est pas « en lisant plus vite ». Elle consiste à séparer cinq travaux différents et à rendre leurs résultats visibles.

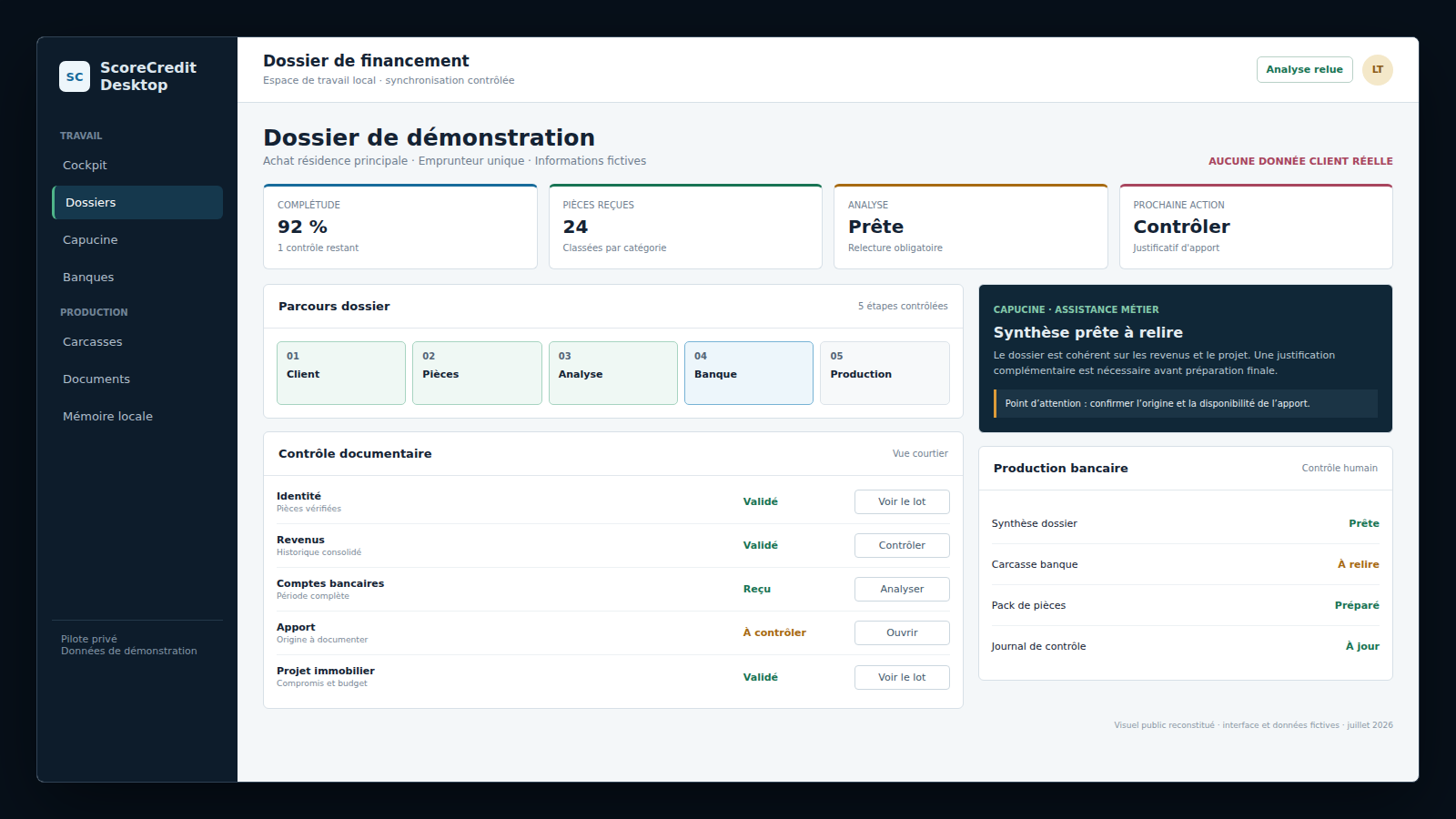

Les cinq enseignements en bref

- Inventorier les fichiers ne suffit pas : il faut identifier leur rôle dans le dossier.

- La complétude se juge par catégorie et par période, pas par un simple nombre de pièces.

- Les incohérences entre documents valent souvent plus qu’une donnée isolée.

- L’analyse assistée doit citer ce qui reste à confirmer au lieu de produire une certitude artificielle.

- La synthèse bancaire n’est utile qu’après une validation humaine explicite.

36 documents ne font pas automatiquement un dossier bancaire

Un dossier de financement est une démonstration structurée. Il doit permettre de comprendre qui emprunte, ce qui est financé, avec quelles ressources, quelles charges, quel apport et quels justificatifs. Or les pièces arrivent rarement dans cet ordre. Le même sujet peut être réparti entre une fiche de paie, un avis fiscal, un relevé de compte et un document de projet.

Compter les fichiers répond seulement à la question « combien avons-nous reçu ? ». Le courtier doit encore répondre à quatre autres questions : « qu’est-ce que chaque pièce prouve ? », « quelle période couvre-t-elle ? », « que manque-t-il ? » et « est-elle cohérente avec les autres ? ».

La méthode testée : cinq étapes distinctes

- InventaireRecenser chaque fichier une seule fois, conserver son origine et repérer les doublons évidents.

- ClassificationRattacher la pièce à l’identité, aux revenus, aux comptes, à la fiscalité, au projet ou à un justificatif complémentaire.

- ComplétudeContrôler les catégories et les périodes attendues, puis distinguer reçu, lisible, à vérifier et manquant.

- CohérenceComparer les informations qui décrivent le même fait et isoler les écarts demandant une confirmation.

- SynthèsePréparer une lecture du profil et du projet, avec les hypothèses, réserves et prochaines actions visibles.

Ce que le premier passage a réellement mis en défaut

Un test terrain utile ne sert pas à confirmer que tout fonctionne. Il doit révéler les endroits où l’outil, le processus ou l’interface donnent une vision incomplète. Cinq catégories de friction sont apparues.

Certains scans ne contenaient pas de couche texte exploitable. Une chaîne robuste doit reconnaître cette situation, demander une autre lecture et signaler clairement ce qui reste incertain.

Une ingestion fichier par fichier est adaptée à une pièce isolée, pas à un dossier reçu en bloc. L’entrée doit accepter un ensemble complet sans perdre la provenance ni créer de doublons lors d’une relance.

Plusieurs périodes de revenus ne se résument pas à copier le dernier montant visible. La méthode de consolidation, les variables et les éléments exceptionnels doivent rester lisibles pour le courtier.

Un budget global peut masquer plusieurs composantes. Les ventiler est indispensable pour que la synthèse raconte le projet réel et que les pièces associées soient contrôlées au bon endroit.

Une donnée correcte mais cachée par un panneau trop long, un libellé tronqué ou un état bloqué reste inutilisable. Le test a donc porté autant sur le rendu et les prochaines actions que sur l’extraction.

Le contrôle humain n’est pas une étape décorative

L’assistance peut classer, rapprocher et résumer. Elle ne sait pas, à elle seule, si une prime est pérenne, si une dépense doit être retenue comme charge, si une situation a changé depuis la date d’un document ou si une hypothèse mérite d’être présentée à un établissement.

Le courtier doit pouvoir voir la source, corriger une donnée, marquer une réserve et refuser une conclusion. Une synthèse non vérifiable fait gagner du temps à court terme mais augmente le risque d’erreur au moment le plus coûteux.

La checklist réutilisable par un cabinet

Cette grille ne remplace pas la liste de pièces adaptée au projet. Elle vérifie que le dossier reçu peut entrer dans un processus de travail fiable.

| Contrôle | Question à trancher avant la synthèse |

|---|---|

| Inventaire | Chaque fichier a-t-il un identifiant, un type et une origine sans doublon silencieux ? |

| Lisibilité | Le contenu important est-il lisible, et les zones incertaines sont-elles signalées ? |

| Périodes | Les revenus, comptes et éléments fiscaux couvrent-ils les périodes attendues ? |

| Cohérence | Les données communes concordent-elles entre les pièces, la fiche client et le projet déclaré ? |

| Hypothèses | Les montants calculés ou consolidés sont-ils distingués des montants directement lus ? |

| Manques | La prochaine pièce à demander est-elle formulée de manière compréhensible pour le client ? |

| Validation | Le courtier a-t-il relu les points sensibles avant l’export ou la présentation ? |

Le rôle de Capucine dans cette chaîne

Dans ScoreCredit Desktop, Capucine est pensée comme une assistante de dossier. Son rôle est de rapprocher le contexte disponible, de faire émerger les points d’attention et de préparer une prochaine action. Elle ne remplace ni l’entretien, ni la vérification documentaire, ni le conseil du professionnel.

La différence importante n’est donc pas « humain ou intelligence artificielle ». Elle est entre une réponse opaque et une assistance reliée au dossier. Une proposition utile doit indiquer ce qu’elle a compris, ce qui lui manque et ce qui doit être confirmé.

Pourquoi le local-first compte dans un dossier financier

Le test a également confirmé l’intérêt d’un espace de travail local. Le cabinet doit conserver une vue organisée de ses dossiers, notes et entretiens sans dépendre d’une interface distante pour chaque consultation. Les traitements avancés peuvent être appelés de manière contrôlée, tandis que le poste du courtier reste le lieu de travail et de validation.

Cette architecture ne dispense pas des règles de sécurité, de sauvegarde et de conservation. Elle fixe en revanche une frontière claire : les données de travail appartiennent au cabinet ; les fonctions d’analyse sont des services appelés lorsque leur valeur est nécessaire.

Ce que signifie vraiment « dossier prêt »

Un dossier n’est pas prêt parce que tous les fichiers ont été déposés. Il est prêt lorsque le professionnel comprend les données retenues, voit les pièces qui les justifient, connaît les réserves et peut expliquer le projet sans reconstruire l’histoire depuis plusieurs outils.

C’est le cap de ScoreCredit Desktop : réduire le travail dispersé, rendre les contrôles visibles et laisser la décision au courtier. Le test des 36 pièces ne prouve pas que le produit est terminé. Il prouve que les défauts du travail réel sont utilisés pour le construire.